CHF: Was macht eine Währung zum “Sicheren Hafen”?

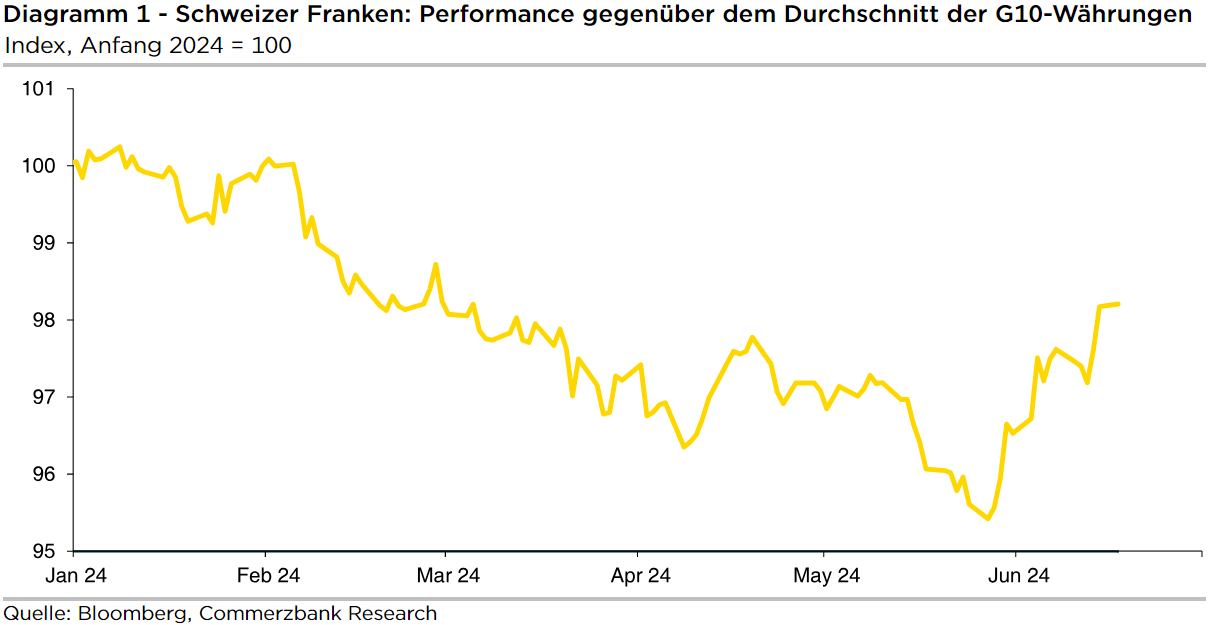

Der Schweizer Franken hat seine seit Anfang Februar andauernde Schwächephase beendet und erholt sich mit recht beeindruckender Geschwindigkeit. Siehe Abbildung unten. Wenn Sie 100 Analysten nach dem Grund fragen, werden wahrscheinlich 99 “risk off“ als Antwort geben. Und irgendwie ist diese Antwort auch nicht falsch.

Aber ehrlich, danach ergeht’s einem wie dem armen Tor in Goethes Faust: man ist “so klug als wie zuvor”. Statt unerklärter Franken-Stärke ist’s dieses mysteriöse risk off, das unerklärt bleibt. Weil halt auch nicht ersichtlich ist, welche News-Headline genau den Unterschied zu den Wochen zuvor dargestellt hat und den angeblichen Stimmungsumschwung des Marktes von risk on auf risk off erzeugt hat. Lassen Sie uns daher tiefer bohren!

Was macht eine Währung zu einem “sicheren Hafen”, der bei risk-off-Phasen zulegt? Antworten, die das irgendwie mit der politischen Stabilität der Schweiz, mit ihrem Neutralitätsstatus etc. erklären, hinken m.E., weil sie dabei versagen, den Sicherer-Hafen-Status von Gold und Yen zu erklären. Und für jeden sicheren Hafen ‘ne andere Erklärung anzuführen ist m.E. geschmacklos.

Meine Antwort ist daher: Eine Währung mit strukturell niedrigem Carry (d.h. niedrigem Zinsniveau) ist sicherer Hafen. Warum? In Zeiten globaler Rezession, bei Pandemien etc. werden alle Zentralbanken mehr oder weniger synchron ihre Zinsen senken. Die Frühphase der Pandemie war dafür beispielhaft. Jedoch, es existieren Zinsuntergrenzen. Die -0,75%25 Negativzins, die einst auf CHF erhoben wurden, waren sicherlich schon sehr, sehr nah an dieser Untergrenze, wenn man glaubt, dass auch große Kapitalsammelstellen ernsthaft erwogen haben, Banknoten zu horten.

Somit haben Zentralbanken, die bereits niedrige Zinsen haben, weniger Zinssenkungsspielraum. Kurz: Sie können ihre eigene Währung relativ zu anderen weniger schwächen. Im Endeffekt werten in solchen Phasen solche Währungen auf. Wenn das aber jedermann weiß, sind solche Währungen allzeit besonders wertvoll. Weil sie – wie kaum ein anderes Asset – in solchen Krisenzeiten zulegen. Sie sind eine der wenigen Versicherungen gegen solche Ereignisse und werden daher mit einem Aufschlag (quasi einer Versicherungsprämie) gehandelt. Deshalb (und nicht, weil sie so gut Uhren zusammenschrauben können) sind die Eidgenossen besonders wohlhabend. Und deshalb profitiert der Franken, wenn die globalen Gefahren zulegen. Nennt man solche Phasen “risk off“, dann ist klar, wie es zum allgemeingültigen Narrativ über den Franken kam.

Nun hatten wir in jüngster Zeit allerdings eine seltene Ausnahmesituation. Die Schweizerische Nationalbank (SNB) war die erste der G10-Zentralbanken, die ihren Leitzins senkte (am 21. März von 1¾%25 auf 1½%25). Geldpolitisch war das sicherlich angemessen. Schließlich war bereits im März sonnenklar, dass in der Schweiz der große Inflationsschock ausgeblieben war und die Inflation ins tiefe Innere des Zielbandes von 0%25 bis 2%25 zurückgekehrt war. Doch war es halt eine für den Franken ungewöhnliche Situation. Plötzlich verschlechterte sich ohne risk-off-Lage die Aussicht auf das Verhältnis des CHF-Carry zu den Carries von hochverzinslichen Währungen. Kurz: Der Franken fiel kurzzeitig als Sicherer-Hafen-Währung aus.

Und weil das so war, musste der Devisenmarkt zumindest einen Teil der Prämie streichen, die bisher dafür verlangt wurde, den sicheren Franken-Hafen halten zu dürfen. Das war m.E. der Hauptgrund für die Franken-Schwäche seit Februar, seit sich die Zinssenkung mit hinreichender Sicherheit andeutete.

Nun scheint mir, als würde der Devisenmarkt langsam durch diese besondere Phase hindurch schauen. Ich weiß nicht, ob die SNB ihren Leitzins noch einmal oder noch zweimal senkt. Das ist aber auch völlig egal. Es ist zunehmend absehbar, dass der Zinssenkungsspielraum der SNB nicht mehr allzu groß ist. Und damit wird auch absehbar, dass der Franken in absehbarer Zeit wieder seine Eigenschaft als sicherer Hafen zurückerlangen dürfte. Die Versicherungsprämie muss also wieder drauf. Aus meiner Sicht ist’s das, was wir momentan sehen. Zugegeben, meine Story ist deutlich länger als die Antwort “risk off”. Ich hoffe, sie ist dafür aber erhellender.

| WKN | Typ | Basiswert | Merkmale |

|---|---|---|---|

| SH5ALPSH5ALP | Call | EUR/CHF | Hebel: 8,9 |

| SN37FZSN37FZ | Put | EUR/CHF | Hebel: 8,7 |

Die maßgeblichen Produktinformationen stehen im Internet unter https://sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die Endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN.

Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.

Langfristig bewährt – in schwierigen Zeiten begehrt

Warum sich Sport- und Luxusmarken wie Nike, LVMH und Richemont besonders krisenfest zeigen und von bevorstehenden Großereignissen profitieren könnten, erfahren Sie in dieser Experten-Analyse. Jetzt lesen!

Kontakt bei Fragen und Anregungen |

||||||

|